Що нового

11 грудня

Бронювання військовозобов'язаних: коли відстрочку можуть скасовувати миттєво

Що залишається без змін:

Базовий механізм бронювання для критично важливих підприємств не змінився. Відстрочку надають працівнику через підприємство зі статусом критично важливого. Якщо підприємство втрачає цей статус — бронювання його працівників припиняється. Ця норма діє з моменту запровадження системи бронювання.

Що змінилося:

Нововведення навпаки спрощують процедуру для критично важливих підприємств:

-

працівників підприємств ОПК тепер можна бронювати строком на 45 календарних днів;

-

скасували 72-годинний строк для перевірки списків працівників, поданих на бронювання.

Генератори: як вибирати та безпечно експлуатувати

Це дозволяє компаніям не втрачати фахівців під час врегулювання формальних процедур та підтримувати безперервну роботу.

Підприємства, що відповідають критеріям, продовжують бронювати працівників у встановленому порядку.

Критерії визначення критичних підприємств затверджені постановою КМУ «Деякі питання реалізації положень Закону України «Про мобілізаційну підготовку та мобілізацію» щодо бронювання військовозобов'язаних на період мобілізації та на воєнний час» від 27.01.2023 № 76.

За інформацією Мінекономіки

11 грудня

Аспекти погашення податкового боргу до 3 060 гривень

Фізична особа — громадянин, інформацію про наявність (відсутність) у неї податкового боргу (заборгованість) може отримати, скориставшись електронним сервісом Електронний кабінет або мобільним застосунком «Моя податкова».

За наявності в платників податкового боргу до 3 060 грн (тобто 180 неоподаткованих мінімумів доходів громадян) податкові вимоги на такі суми не надсилають (не вручають), а заходи спрямовані на погашення (стягнення) податкового боргу не застосовують. Право податкової застави, щодо таких сум також не застосовується.

Якщо податковий борг зросте до 3 061 грн, розпочнеться стандартний механізм погашення боргу.

Строк давності, визначений пунктом 102.4 Податковим кодексом України (ПК), для стягнення податкового боргу розпочинається з дня виникнення боргу в сумі понад 3 060 гривень.

Податківці наголошують, що платники податків мають можливість самостійно стежити за наявністю чи відсутністю боргу та своєчасно сплачувати визначені суми податкових зобов’язань через «Електронний кабінет платника» https://cabinet.tax.gov.ua.

Платники, які є користувачами Електронного кабінету, мають доступ до своїх інтегрованих карток зі сплати податків, зборів та інших платежів, у тому числі інформації про свій податковий борг (заборгованість).

Доступ до приватної частини Електронного кабінету (особистий кабінет) надається після проходження користувачем електронної ідентифікації онлайн з використанням кваліфікованого електронного підпису, отриманого у будь- якого Кваліфікованого надавача електронних довірчих послуг, через Інтегровану систему електронної ідентифікації — id.gov.ua (MobilelD та BankID), за допомогою Дія Підпис або «хмарного» кваліфікованого електронного підпису.

Робота в умовах відключень світла

Увійшовши до приватної частині Електронного кабінету користувач може переглянути в меню «Стан розрахунків з бюджетом» інформацію про стан розрахунків з бюджетом та/або фондами загальнообов'язкового державного соціального і пенсійного страхування за платежами, контроль за справлянням яких покладено на податкові органі.

Меню «Стан розрахунків з бюджетом» відображає зведену інформацію щодо кожного виду платежу, зокрема, залишок несплаченої пені, податковий борг (заборгованість) у розрізі проведених операцій.

Крім цього, у разі наявності у платника податкового боргу (заборгованості), такому платнику в режимі «Вхідні» меню «Вхідні/вихідні документи» доступні інформаційні повідомлення про податковий борг (заборгованість) із реквізитами для сплати.

Повідомлення про виникнення податкового боргу надсилають платникам у Електронний кабінет (вкладка Повідомлення меню Вхідні документи).

Також з допомогою чат-боту InfoTAX у месенджері є можливість отримувати повідомлення про наявний податковий борг та доступ до іншої актуальної інформації про себе.

Сервіси мобільного застосунку «Моя податкова» надають платникам податків (фізсобам) доступ до електронних сервісів податкової служби, у тому числі до інформації про стан розрахунків з бюджетом та податковий борг у розділі «Мої дані».

Функціонал мобільного застосунку забезпечує отримання платниками повідомлень про наявність податкового боргу та повідомлень про наявність узгодженого податкового зобов'язання. Для зручності платники мають можливість його сплатити із використанням QR-коду або будь якої із запропонованих платіжних систем.

За інформацією ДПС у Закарпатській області

11 грудня

Облікова ставка НБУ 15,5%: рішення Нацбанку у грудні 2025 року

📌 Нові можливості в роботі бухгалтера — гайд

Чому ухвалили саме таке рішення?

Таке рішення є необхідним для підтримання привабливості гривневих інструментів, стійкості валютного ринку та контрольованості очікувань з метою приведення інфляції до цілі 5%. Детальніше.

Інфляція знижується, проте інфляційні очікування залишаються підвищеними. У листопаді інфляція сповільнилися до 9,3% у річному вимірі. Така цінова динаміка зумовлювалася насамперед збільшенням пропозиції продовольчих товарів завдяки надходженню нових урожаїв.

Інфляція знижується, проте інфляційні очікування залишаються підвищеними. У листопаді інфляція сповільнилися до 9,3% у річному вимірі. Така цінова динаміка зумовлювалася насамперед збільшенням пропозиції продовольчих товарів завдяки надходженню нових урожаїв.

Очікується поступове зниження інфляції. Ефекти від надходження нових урожаїв сприятимуть подальшому сповільненню зростання цін на продовольство.

Очікується поступове зниження інфляції. Ефекти від надходження нових урожаїв сприятимуть подальшому сповільненню зростання цін на продовольство.

Міжнародна допомога наразі є достатньою для підтримання адекватного рівня резервів та беземісійного фінансування дефіциту бюджету, однак невизначеність щодо її подальших параметрів зберігається.

Міжнародна допомога наразі є достатньою для підтримання адекватного рівня резервів та беземісійного фінансування дефіциту бюджету, однак невизначеність щодо її подальших параметрів зберігається.

Індексація зарплати у грудні 2026-го

Перебіг повномасштабної війни залишається основним ризиком для інфляційної динаміки та економічного розвитку. Зростання інтенсивності обстрілів та руйнувань енергетичної інфраструктури, логістики та виробництв упродовж останніх місяців посилило ризики вищого тиску на ціни та подальшого зниження економічного потенціалу.

Перебіг повномасштабної війни залишається основним ризиком для інфляційної динаміки та економічного розвитку. Зростання інтенсивності обстрілів та руйнувань енергетичної інфраструктури, логістики та виробництв упродовж останніх місяців посилило ризики вищого тиску на ціни та подальшого зниження економічного потенціалу.

Монетарні умови надалі забезпечували привабливість гривневих активів, хоча імпульс послабився. Коливання курсу гривні були двосторонніми, а курсові очікування – контрольованими. Водночас відносно жорстка монетарна політика не стала на заваді подальшому розвитку кредитування, що зростає темпами понад 30% у річному вимірі.

Монетарні умови надалі забезпечували привабливість гривневих активів, хоча імпульс послабився. Коливання курсу гривні були двосторонніми, а курсові очікування – контрольованими. Водночас відносно жорстка монетарна політика не стала на заваді подальшому розвитку кредитування, що зростає темпами понад 30% у річному вимірі.

Рішення щодо збереження облікової ставки на незмінному рівні у грудні підтримає ці тенденції та сприятиме подальшому зниженню інфляції до цілі 5% на горизонті політики.

Рішення щодо збереження облікової ставки на незмінному рівні у грудні підтримає ці тенденції та сприятиме подальшому зниженню інфляції до цілі 5% на горизонті політики.

Базовий сценарій жовтневого макропрогнозу НБУ передбачає, що зниження облікової ставки розпочнеться в І кварталі 2026 року. Водночас НБУ готовий відтермінувати зниження в разі реалізації та/або посилення ризиків для цінової динаміки. Натомість послаблення проінфляційних ризиків стане сигналом для переходу до циклу пом'якшення процентної політики.

За інформацією НБУ

11 грудня

Зміни у законодавстві для бізнесу — 2026

Час

14 січня 2026 року об 11:00

Програма

Тетяна Нижник

- Мінзарплата, ліміти на лікарняні, ЄСВ та податки у 2026 році

- Щоквартальне звітування для ФОПів із 2026 року

- Ставка військового збору із доходів фізосіб за 2025 рік

- Нова декларація з орендної плати за землі сільгосппризначення з 2026 року

- Ввезення та постачання електрокарів: оподаткування у 2026 році

- Акциз на солодкі газовані напої з 01.01.2026

- Строк запровадження електронної акцизної марки та запуск системи «Е-Акциз»

- Нові критерії пов'язаності осіб для ТЦУ

- Новий додаток БД до декларації з податку на прибуток

До зустрічі!

11 грудня

Сплата податків і ЄСВ наприкінці 2025 та на початку 2026 року

Із 31 грудня 2025 року по 1 січня 2026 року включно міжбанківські платіжні операції через Систему електронних платежів НБУ (СЕП НБУ) від Казначейства та/або на адресу Казначейства не здійснюватимуться.

🔎 Hавігатор звітністю із єдиного податку

Із 2 січня 2026 року Казначейство в СЕП НБУ працюватиме у звичайному режимі.

Регламент роботи органів Казначейства у період завершення бюджетного 2025 року та початку 2026 року, затверджений наказом Державної казначейської служби України від 03.12.2025 № 296.

За інформацією ДПС

11 грудня

Зимові 1 000 грн: тепер можна сплачувати за продукти

Із 11 грудня українці зможуть купувати продовольчі товари українського виробництва (крім підакцизних) за кошти державних програм «Зимова підтримка» та «Національний кешбек». Першими надали споживачам таку можливість торговельні мережі Fozzy Group (Сільпо, Фора, THRASH!ТРАШ!, Fozzy) та «Близенько».

Можливість розрахуватися поки не поширюватиметься на онлайн-замовлення.

Невдовзі до програми долучаться й інші продуктові мережі. Мінекономіки повідомлятиме про це додатково.

Як підготуватися до тривалої відсутності світла, тепла та води

Нагадуємо, з 22 листопада Уряд змінив перелік товарів і послуг, які можна оплатити коштами з картки «Національний кешбек». До нього входять:

-

комунальні послуги;

-

лікарські засоби та медичні вироби;

-

книжки та друкована продукція;

-

поштові послуги;

-

благодійні внески, зокрема на підтримку ЗСУ;

-

продукти харчування українського виробництва (крім підакцизних товарів).

За інформацією Мінекономіки

11 грудня

Зміни у поданні статистичної звітності на 2026 рік

Нагадуємо, що із 5 листопада 2025 року працює новий портал офіційної статистики stat.gov.ua.

Перелік змін на 2026 рік оприлюднили у розділі «Для респондентів».

Робота в умовах відключень світла

Зокрема:

-

змінили форми для подання 24 звітів;

-

змінили періодичність подання для однієї форм;

-

скасували 10 форм;

-

затвердили 4 нових звіти.

Зміни у поданні форм державних статистичних спостережень до органів державної статистики на 2026 рік (ознайомитися).

За інформацією Держстату

11 грудня

Регламент роботи Казначейства наприкінці 2025 року

Регламент роботи органів Державної казначейської служби України (далі — Казначейство) у період завершення бюджетного 2025 року та початку 2026 року, затверджений наказом Казначейства від 03.12.2025 № 296. Так, останнім днем проведення платежів клієнтів органів Казначейства у 2025 році визначається 28 грудня 2025 року. Граничним терміном прийняття електронних документів клієнтів із системи дистанційного обслуговування «Клієнт казначейства — Казначейство» до облікових систем АС «Є-Казна Доходи», АС «Є-Казна» визначено 17:30 28 грудня 2025 року.

Останнім днем проведення платежів за видатками на національну безпеку і оборону та видатками, передбаченими у підпункті 1 пункту 19 Порядку виконання повноважень Державною казначейською службою України в особливому режимі в умовах воєнного стану, затвердженого постановою КМУ від 09.06.2021 №590 (далі — Постанова № 590) визначається 30 грудня 2025 року. Граничним терміном прийняття електронних документів клієнтів із системи дистанційного обслуговування «Клієнт казначейства — Казначейство» до облікових систем АС «Є-Казна Доходи», АС «Є-Казна» визначено 17:30 30 грудня 2025 року.

Реєстрація та облік бюджетних зобов’язань розпорядників та одержувачів бюджетних коштів (далі — розпорядники) в органах Казначейства здійснюється відповідно до Порядку, затвердженого наказом Мінфіну від 02.03.2012 № 309 (далі — Порядок).

Обсяг бюджетних зобов’язань, узятих установою протягом бюджетного періоду, повинен забезпечити зменшення рівня заборгованості за бюджетними зобов’язаннями минулих періодів та недопущення виникнення заборгованості за бюджетними зобов’язаннями в поточному році (п. 2.1 Порядку).

Терміни опрацювання поданих розпорядниками та одержувачами на реєстрацію підтвердних документів визначені у п. 2.3 Порядку.

Орган Казначейства опрацьовує підтвердні документи у визначені цим пунктом строки, з урахуванням вимог абзацом 6 пункту 20 Постанови № 590, але не пізніше останнього робочого дня поточного бюджетного періоду.

У кінці бюджетного періоду розпорядники бюджетних коштів подають до органу Казначейства Реєстри бюджетних та/або Реєстри бюджетних фінансових зобов’язань і підтвердні документи з урахуванням строків, визначених пунктом 2.3 (п.2.6. Порядку).

У кінці бюджетного періоду розпорядники бюджетних коштів приводять зареєстровані бюджетні зобов’язання за спеціальним фондом у відповідність із фактичними надходженнями до цього фонду.

Не оплачені в кінці бюджетного періоду бюджетні фінансові зобов’язання розпорядників бюджетних коштів, які були зареєстровані для здійснення попередньої оплати (виплати авансу), інші бюджетні фінансові зобов’язання, які не є кредиторською заборгованістю, бюджетні зобов’язання та бюджетні фінансові зобов’язання одержувачів бюджетних коштів знімаються з обліку органами Казначейства. Про зняті з обліку бюджетні зобов’язання та бюджетні фінансові зобов’язання органи Казначейства повідомляють розпорядників бюджетних коштів.

Залишки коштів, які утворились станом на кінець операційного дня 30 грудня 2025 року на реєстраційних та спеціальних реєстраційних рахунках розпорядників та одержувачів бюджетних коштів (крім власних надходжень) державного та місцевих бюджетів, списуються органами Державної казначейської служби України 30.12.2025 у порядку, визначеному Регламентом роботи органів Державної казначейської служби України по завершенню бюджетного 2025 року та початку 2026 року.

Враховуючи викладене, Казначейство звертає увагу на необхідність забезпечити подання:

- на реєстрацію до органів Казначейства Реєстрів бюджетних (бюджетних фінансових) зобов’язань розпорядників (одержувачів) бюджетних коштів разом з документами, що підтверджують факт їх узяття через систему дистанційного обслуговування «Клієнт казначейства - Казначейство» з урахуванням вимог п. 2.6. Порядку, але не пізніше 17:30 28 грудня 2025 року включно;

- платіжних інструкцій щодо перерахування коштів відповідно до взятих зобов’язань через систему дистанційного обслуговування «Клієнт казначейства Казначейство» — до 17:30 год 28 грудня 2025 року включно;

- на реєстрацію до органів Казначейства Реєстрів бюджетних (бюджетних фінансових) зобов’язань та платіжних інструкцій за видатками на національну безпеку і оборону та видатками, передбаченими у п.п. 1 п. 19 Постанови № 590 через систему дистанційного обслуговування «Клієнт казначейства — Казначейство» — до 17:30 год 30 грудня 2025 року включно.

Робота в умовах відключень світла

31 грудня 2025 року та 01 січня 2026 року органи Державної казначейської служба України працюють без клієнтів.

Починаючи з 02 січня 2026 року Казначейство в СЕП НБУ працюватиме у звичайному режимі та розпочинає прийняття електронних документів клієнтів із системи дистанційного обслуговування «Клієнт казначейства — Казначейство» до облікових систем АС «Є-Казна Доходи», АС «Є-Казна».

Впродовж першої декади січня 2026 року разі надходження коштів на рахунки розпорядників та одержувачів бюджетних коштів, платежі за якими проводилися у попередньому бюджетному періоді та були направлені на погашення кредиторської заборгованості та/або на здійснення попередньої оплати, закриття якої передбачається у наступних бюджетних періодах, здійснюватиметься їх перерахування на рахунки отримувачів після уточнення відповідних реквізитів.

За інформацією ДПС у Вінницькій області

11 грудня

Чи буде вихідний 25 грудня 2025 року?

25 грудня — це офіційний святковий день (ст. 73 Кодексу законів про працю України; далі — КЗпП).

У період дії воєнного стану не застосовують норми статті 53, частини 1 статті 65, частин 3—5 статті 67, статей 71, 73, 78-1 КЗпП, а також частини 2 статті 5 Закону України «Про відпустки» від 15.11.1996 № 504/96-ВР (ч. 6 ст. 6 Закону України «Про організацію трудових відносин в умовах воєнного стану» від 15.03.2022 № 2136-IX; далі — Закон № 2136).

Водночас частина четверта статті 67 КЗпП у чинній редакції (з урахуванням змін, внесених Законом України від 22.11.2023 № 3494-IX) може застосовуватися навіть в умовах воєнного стану та не підпадає під обмеження, встановлені у частині 6 статті 6 Закону № 2136-IX.

🎁 Адвент-календар для бухгалтера

У листі від 27.08.2025 № Ц/2/2178-ЗВ-25 Держпраці пояснює, що:

-

перенесення вихідних та робочих днів може визначатись трудовим чи колективним договором;

-

за відсутності відповідного положення у трудовому та/або колективному договорі, перенесення вихідних та робочих днів здійснюється за наказом (розпорядженням) роботодавця, погодженим з профспілкою;

-

за відсутності профспілки — з вільно обраними та уповноваженими представниками працівників.

Отже, за умови дотримання вимог трудового або колективного договору, а за його відсутності — погодження з профспілкою чи представниками працівників, роботодавці мають право під час воєнного стану переносити робочі та вихідні дні.

Норми тривалості робочого часу на грудень 2025

|

Розрахунок норм тривалості робочого часу на грудень 2025 року |

|

|

Тривалість робочого тижня, год |

Норма тривалості робочого часу, год |

|

40 |

184 |

|

39 |

179,4 |

|

38,5 |

177,1 |

|

36 |

165,6 |

|

33 |

151,8 |

|

30 |

138 |

|

25 |

115 |

|

24 |

110,4 |

|

20 |

92 |

|

18 |

82,8 |

|

31 — кількість календарних днів 0 — кількість святкових днів і днів релігійних свят (число місяця, на яке припадає свято) 8— кількість вихідних днів 8 — кількість днів, в які роботу не провадять 23 — кількість робочих днів 0 — кількість днів, що передують святковим і неробочим, у які тривалість робочого дня (зміни) за 40-годинного тижня зменшується на одну годину число місяця, в яке скорочується тривалість робочого дня) |

|

11 грудня

Військовий облік 17-річних: у ТЦК пояснили, що змінюється з 1 січня 2026 року

Що для цього необхідно:

-

пройти електронну ідентифікацію та оновити персональні дані в електронному кабінеті призовника;

-

або особисто прибути до районного (міського) територіального центру комплектування та соціальної підтримки (далі — ТЦК) з необхідними документами, перелік яких визначає Міноборони.

У ТЦК зауважують, що взяття на військовий облік — це не призов на службу. Це лише організаційна процедура, що дозволяє встановити обсяг мобілізаційного ресурсу, рівень освіти та інші дані про призовників.

Не підлягають обліку ті, хто:

-

відбуває покарання в місцях позбавлення волі;

-

перебуває під примусовими медичними заходами.

До поважних причин неявки або неможливості пройти електронну ідентифікацію належать:

-

хвороба;

-

наслідки стихійного лиха;

-

перебування на тимчасово окупованій території або в зоні бойових дій;

-

інші обставини, що не дозволяють виконати вимоги у встановлені строки (за наявності відповідних документів).

ПН щодо відшкодування витрат на харчування військових у ЗОЗ

Якщо громадянин не став на облік у відведений термін, він може це зробити лише шляхом особистого звернення до ТЦК та СП.

Обов’язкові документи:

1. Паспорт громадянина України

2. Витяг з реєстру територіальної громади (місце проживання)

3. Довідка ВПО (за наявності)

4. Свідоцтво про народження

5. Реєстраційний номер облікової картки платника податків

6. Документ про освіту

7. Довідка з місця навчання або роботи (якщо є)

8. 4 фото 35×45 мм (без головного убору)

За інформацією Волинського обласного ТЦК та СП

11 грудня

Стартував прийом та відбір заявок від небанківських установ для фінансування аграріїв

Мінекономіки запускає пілотний проєкт з відбору небанківських фінансових установ (кредитних спілок та фінансових компаній) для фінансування агровиробників із земельним банком до 500 гектарів шляхом надання сільгоспвиробникам кредитів з частковим покриттям портфельними гарантіями Фонду часткового гарантування кредитів у сільському господарстві. Фонд гарантуватиме до 50% заборгованості за таким кредитом. Загальний ліміт гарантій — 80 млн грн.

Аби взяти участь у відборі кредитних спілок та фінансових компаній необхідно:

-

мати чинну ліцензію на надання коштів у кредит;

-

подати письмове звернення у довільній формі (лист або заява);

-

подати пакет документів, передбачений Положенням.

Виплатна агенція для підтримки АПК: на що чекати аграріям

Контактна інформація для подання документів та отримання консультацій: +38 (044) 303-91-56, [email protected].

Заявки та відбір кредитних спілок та фінансових компаній відбуватиметься до моменту вичерпання загального ліміту гарантій, але не пізніше 30 січня 2026 року.

За інформацією Мінекономіки

11 грудня

Відмова отримувати документи через Е-кабінет призводить до припинення дії ліцензії

Перелік підстав для прийняття органом ліцензування рішення про припинення дії ліцензії на право провадження відповідного виду господарської діяльності визначили статтею 46 Закону України «Про державне регулювання виробництва і обігу спирту етилового, спиртових дистилятів, біоетанолу, алкогольних напоїв, тютюнових виробів, тютюнової сировини, рідин, що використовуються в електронних сигаретах, та пального» від 18.06.2024 № 3817-IX.

Ліцензування діяльності з підакцизними товарами у 2025 році

Зокрема однією із них є:

«наявність інформації, що ліцензіат не пройшов електронну ідентифікацію онлайн в електронному кабінеті з дотриманням вимог Закону України «Про електронну ідентифікацію та електронні довірчі послуги» або не здійснює листування з контролюючим органом через електронний кабінет або контролюючим органом прийнято заяву про відмову отримувати документи через електронний кабінет».

За інформацією ДПС у Вінницькій області

11 грудня

8 кроків застосування нового сервісу ДПС Tax Control

Tax Control працює на вебпорталі tax.gov.ua.

Перейти в сервіс можна з будь-якого пристрою за посиланням https://control.tax.gov.ua/

8 кроків застосування нового цифрового сервісу Tax Control

Крок 1. Оберіть область — клікніть на карту або скористайтесь швидким набором

Хто зобов’язаний застосовувати РРО у 2025 році

Крок 2. Виберіть один із напрямів, який відповідає суті порушення:

1. Незастосування РРО/ПРРО, невидача фіскального чека.

2. Торгівля без ліцензії, реалізація підакцизної продукції.

3. Відмова у розрахунках банківською картою.

4. Діяльність без державної реєстрації

5. Порушення трудових відносин.

Крок 3. Введіть адресу місця порушення

Крок 4. Зазначте назву об’єкта або платника, де здійснено порушення (якщо вам відомо).

Крок 5. Опишіть суть можливого порушення.

Крок 6. Додайте фото або документ, що може підтвердити порушення.

Крок 7. Зазначте ваші контактні дані.

Крок 8. Відправте заповнену форму.

За інформацією ДПС у Чернівецькій області

11 грудня

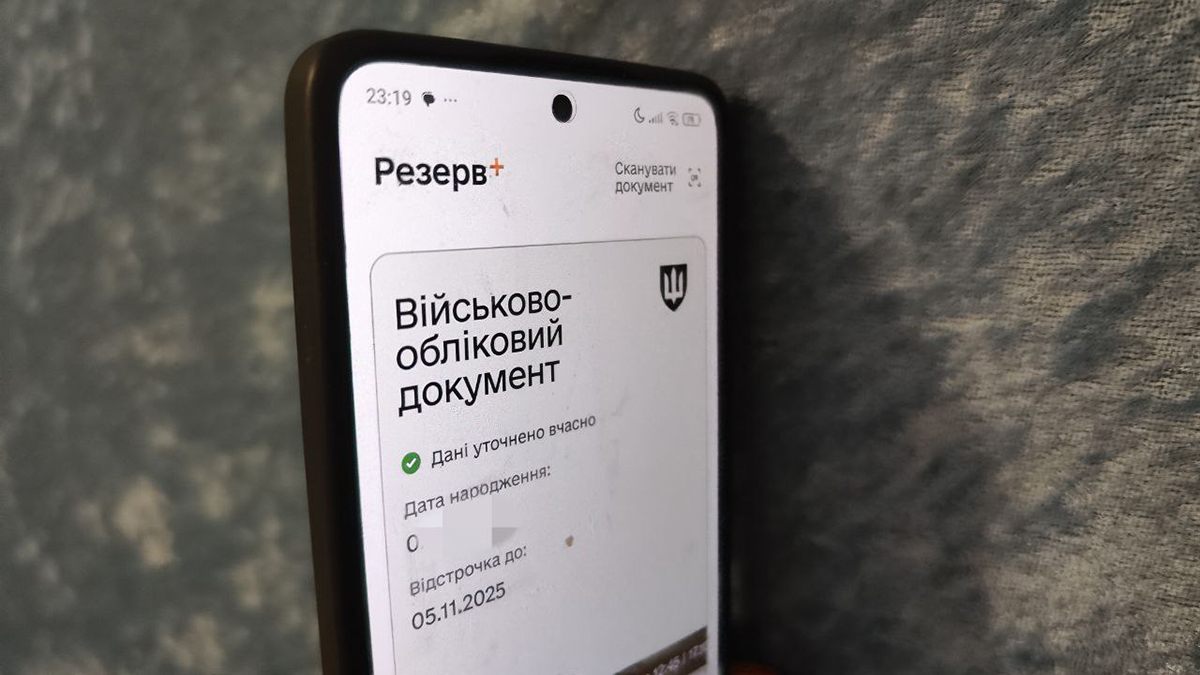

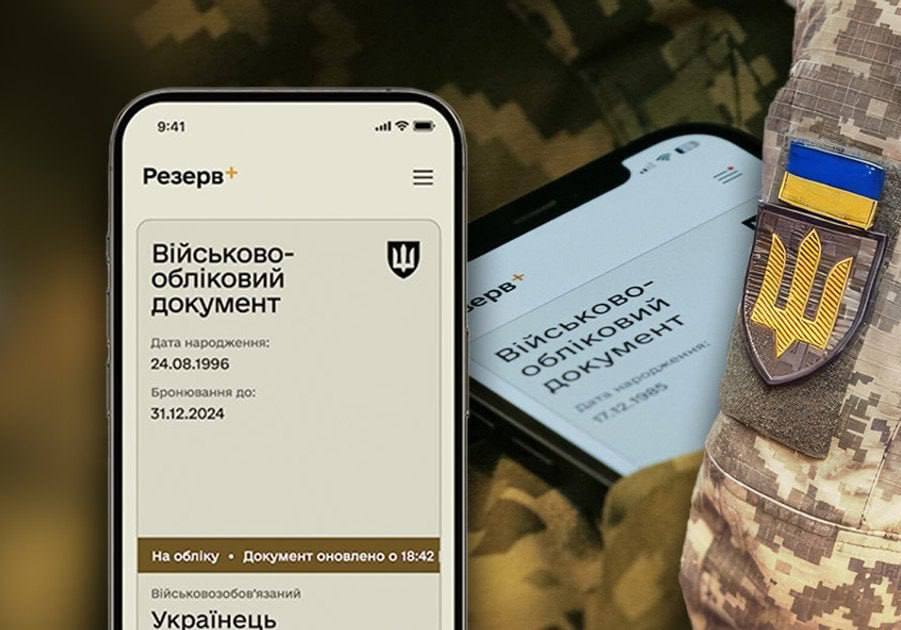

Військово-обліковий документ у Резерв+ стає основним для військовозобов'язаних

Резерв ID стає основним документом для призовників, військовозобов’язаних і резервістів. Його можна отримати у застосунку Резерв+.

Для тих, хто потребує паперової версії, залишається можливість роздрукувати PDF самостійно або отримати роздруківку в ТЦК та СП.

Перехід на електронний документ зменшує ризики втрати чи підробки та спрощує процеси військового обліку.

Як підготуватися до тривалої відсутності світла, тепла та води

Для реалізації змін оновили постанови КМУ:

-

«Про затвердження Порядку організації та ведення військового обліку призовників, військовозобов’язаних та резервістів» від 30.12.2022 № 1487;

-

«Про затвердження Порядку оформлення (створення) та видачі військово-облікового документа для призовників, військовозобов’язаних та резервістів і форми такого документа» від 16.05.2024 № 559.

За інформацією Премʼєр-міністра України Юлії Свириденко

10 грудня

Держбюджет 2026: основні показники у таблиці, яку можна скачати

Бюджет-2026 окреслює ключові макропоказники, орієнтири державної фінансової політики, а також баланс між доходами та видатками.

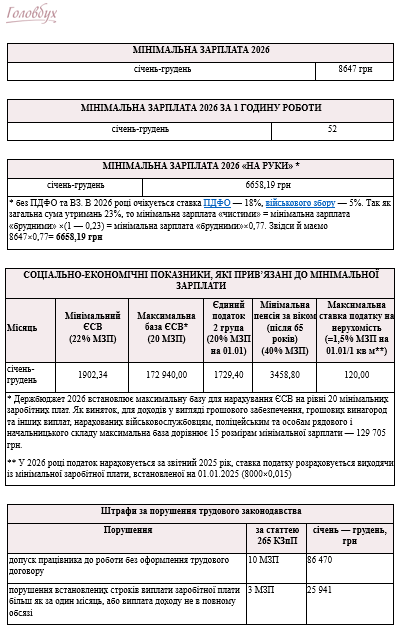

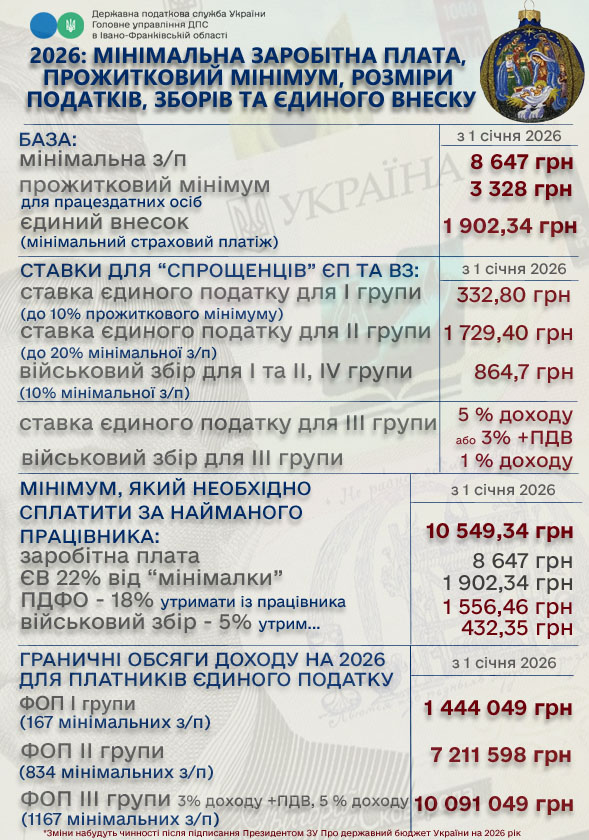

За документом, із 1 січня 2026 року мінімальна зарплата становитиме 8 647 грн.

- на одну особу — 3 209 грн;

- діти до 6 років — 2 817 грн;

- діти 6–18 років — 3 512 грн;

- працездатні особи — 3 328 грн;

- особи, які втратили працездатність, — 2 595 грн.

Публікації до теми:

![]() Мінімальна зарплата 2026: скільки платитимуть

Мінімальна зарплата 2026: скільки платитимуть

![]() Доплата до мінімальної заробітної плати: приклади розрахунку

Доплата до мінімальної заробітної плати: приклади розрахунку

![]() Відпускні при мінімальній зарплаті

Відпускні при мінімальній зарплаті

10 грудня

Президент підписав Закон про Держбюджет на 2026 рік: якими будуть мінімалка і прожитковий?

10 грудня Володимир Зеленський підписав Закон України «Про Державний бюджет України на 2026 рік» від 03.12.2025 № 4695-IX (від 15.09.2025 № 14000).

Бюджет-2026 окреслює ключові макропоказники, орієнтири державної фінансової політики, а також баланс між доходами та видатками.

Документ враховує потреби воєнного часу, вимоги економічної стабільності, пріоритети державного управління та зобов’язання України в межах міжнародних програм співпраці.

Держбюджет 2026: мінімальна зарплата, неоподатковувані ліміти

Основні параметри Держбюджету-2026:

- доходи — 2.904,6 млрд грн;

- видатки — 4.767,3 млрд грн;

- прожитковий мінімум в розрахунку на місяць з 01.01.2026 — 3 209 грн;

- мінімальна зарплата з 01.01.2026 — 8 647 грн.

Загальний ресурс на національну безпеку і оборону у державному бюджеті на 2026 рік становить 2.806,2 млрд грн, або 27,2% прогнозного ВВП.

Індексація зарплати у грудні 2026-го

Мінімальна заробітна плата, прожитковий мінімум, розміри податків, зборів та єдиного внеску з 1 січня 2026 року

Податки із зарплати 2026

Скачайте інфографіки, щоб мати напоготові у потрібний момент!

Публікації до теми:

![]() Мінімальна зарплата у 2026 році: Мінфін назвав прогнозні показники

Мінімальна зарплата у 2026 році: Мінфін назвав прогнозні показники

![]() Мінімальна зарплата 2026: скільки платитимуть, як зміняться податки й «чисті» виплати

Мінімальна зарплата 2026: скільки платитимуть, як зміняться податки й «чисті» виплати

10 грудня

Підготували Порядок обчислення середньомісячної зарплати для розрахунку внеску на підтримку працевлаштування осіб з інвалідністю

Проєктом КМУ встановлюють механізм обчислення середньомісячної заробітної плати (винагороди) для визначення розміру внеску на підтримку працевлаштування осіб з інвалідністю, який провадиться відповідно до Закону України «Про основи соціальної захищеності осіб з інвалідністю в Україні» від 21.03.1991 № 875-XII (далі — Закон № 875).

Нагадуємо, 15 січня 2025 року Верховна Рада України прийняла Закон України «Про внесення змін до деяких законодавчих актів України щодо забезпечення права осіб з інвалідністю на працю» № 4219-ІХ (далі — Закон), який вводять в дію з 1 січня 2026 року.

Індексація зарплати у грудні 2026-го

Законом зокрема внесли зміни до Закону № 875, якими встановили, що розмір внеску на підтримку працевлаштування осіб з інвалідністю обраховується платником шляхом визначення результату добутку таких показників:

-

40% середньомісячної заробітної плати (винагороди) у відповідному календарному кварталі, розрахованої на одного працівника;

-

кількість місяців у кварталі;

-

різниця між встановленим нормативом робочих місць для працевлаштування осіб з інвалідністю і середньообліковою кількістю штатних працівників – осіб з інвалідністю за квартал, які працевлаштовані роботодавцем з урахуванням вимог, визначених щодо розміру оплати праці.

Для цілей розрахунку внеску середньомісячна заробітна плата (винагорода) обчислюється в Порядку, який і пропонують затвердити проєктом Постанови КМУ.

За інформацією Мінсоцполітики

10 грудня

НАБУ прийшло до податкової: як цю ситуацію пояснює ДПС

ДПС у своєму Телеграм-каналі повідомила офіційно.

10 грудня детективи НАБУ провели обшуки у службових осіб ГУ ДПС у Хмельницькій області та ГУ ДПС у Миколаївській області. Також слідчі дії відбувалися в центральному апараті ДПС.

❓ Чи можна уточнити декларацію під час податкової перевірки

Кримінальне провадження стосується подій, які відбувалися у 2024 році і завершились на самому початку 2025 року, та повʼязане з питаннями ризикових підприємств.

Дані досудового розслідування та подробиці справи — компетенція правоохоронців.

Керівництво та працівники ДПС повністю сприяють роботі антикорупційних органів.

За інформацією ДПС

10 грудня

Чи перевірять вас Держпраці та Пенсійний Фонд у 2026 році: загляньте в офіційні плани

Пенсійний фонд України (ПФУ) наказом від 25.11.2025 № 202 затвердив Річний план здійснення заходів державного нагляду (контролю) на 2026 рік. ПФУ планує перевірити 949 суб'єктів господарювання.

Розрахунок зарплати, звітність, перевірки

Річний план здійснення заходів державного нагляду (контролю) Державної служби України з питань праці на 2026 рік, затверджений наказом від 26.11.2025 № 196-25а. До плану-графіка включили 18 211 суб'єктів господарювання.

10 грудня

Із якої системи оподаткування стартує ФОП після взяття на облік

Підприємництво — це самостійна, ініціативна та систематична діяльність на власний ризик, яку здійснюють юрособи та фізичні особи – підприємці для отримання економічних і соціальних результатів і прибутку.

Усі платники податків підлягають взяттю на облік у контролюючих органах (п. 63.2 Податкового кодексу України; ПК).

Особливості обліку за окремими податками визначили пунктом 63.8 ПК.

Для фізичних осіб — підприємців існують дві системи оподаткування доходів: загальна і спрощена.

Порядок переходу на спрощену систему або відмови від неї регулює стаття 298 ПК.

Для переходу на спрощену систему ФОП подає заяву відповідно до підпункту 298.1.1 ПК.

ФОП, які подали заяву до кінця місяця реєстрації і обрали першу або другу групу, стають платниками єдиного податку з першого числа наступного місяця після держреєстрації (пп. 298.1.2 ПК).

Ліквідаційний звіт ФОПа на єдиному податку

Новостворені ФОП, які протягом 10 днів після держреєстрації подали заяву на третю групу без ПДВ, вважаються платниками єдиного податку з дня державної реєстрації.

Так само, за підпунктом 298.8.5 ПК, новостворені ФОП, що подали заяву на четверту групу до кінця місяця реєстрації, є платниками єдиного податку з дня державної реєстрації.

Оподаткування доходів ФОП на загальній системі визначає стаття 177 ПК.

Отже:

-

із моменту взяття на облік ФОП (крім е-резидента) автоматично перебуває на загальній системі оподаткування, якщо він не подав заяву на спрощену систему відповідно до підпункту 298.1.1 ПК;

-

якщо ФОП подав заяву на першу або другу групу, він стає платником єдиного податку з першого дня наступного місяця після реєстрації;

-

якщо заяву подано на третю або четверту групу, ФОП вважається платником єдиного податку з дня державної реєстрації.

За інформацією ДПС у Тернопільській області

10 грудня

Річна премія: чи впливає на індексацію зарплати?

Річна премія є разовою виплатою. Її не індексують і не враховують під час визначення суми підвищення зарплати для проведення індексації. Тому навіть якщо оклади підвищують у січні 2026 року й у цьому ж місяці нараховують винагороду за підсумками 2025 року, премія не впливає на індексацію.

Премія в розрахунку середньої зарплати

Тому якщо у січні 2026 року ви підвищуєте оклади й у тому ж місяці нараховуєте винагороду за 2025 рік — премія не впливає на:

- базовий місяць індексації;

- суму підвищення зарплати;

- розрахунок індексованої частини доходу.

![]() Перегляньте більше розрахунків і пояснень, щоб нічого не упустити, — «Премія за підсумками року: нарахування та оподаткування».

Перегляньте більше розрахунків і пояснень, щоб нічого не упустити, — «Премія за підсумками року: нарахування та оподаткування».

10 грудня

Ліцензійна торгівля: нагадуємо про оновлені вимоги до середньої зарплати та доходу

Маєте ліцензію на роздрібну торгівлю алкоголем, тютюновими виробами, рідинами для електронних сигарет ? Зверніть увагу, з 1 жовтня 2025 року набрали чинності нові вимоги до розміру середньої заробітної плати та місячного доходу, які мають дотримуватися суб’єкти господарювання, що мають ліцензії на роздрібну торгівлю.

Що саме змінилося?

Для підприємств з найманими працівниками:

Середня заробітна плата, нарахована платником податків, який має відповідну ліцензію, повинна становити не менше двох розмірів мінімальної заробітної плати, встановленої на 1 січня звітного року.

Станом на 01.01.2025 — це 16 000 гривень.

У разі, якщо всі місця роздрібної торгівлі розташовані за межами адміністративних центрів областей, м. Києва та м. Севастополя (на відстані понад 50 км) і мають торговельні зали площею до 500 кв. м., допустиме зниження до 1,5 мінімальних зарплат, тобто 12 000 гривень.

Для ФОП без найманих працівників — у загальному випадку місячний оподатковуваний дохід має становити не менше 16 000 гривень.

Для ФОП, що торгують у віддалених локаціях (як описано вище) — не менше 12 000 гривень.

Зауважимо, якщо за результатами перевірки ДПС буде виявлено, що протягом трьох місяців поспіль показники зарплати або доходу були нижчими за визначені мінімальні, орган ліцензування може ухвалити рішення про припинення дії ліцензії.

Як переоформити ліцензії на торгівлю алкоголем і тютюном

Зверніть увагу!

Зазначені вище зміни внесені Законом України «Про державне регулювання виробництва і обігу спирту етилового, спиртових дистилятів, біоетанолу, алкогольних напоїв, тютюнових виробів, тютюнової сировини, рідин, що використовуються в електронних сигаретах, та пального» від 18.06.2024 № 3817-IX (далі — Закон № 3817).

Вимогу до середньої місячної зарплати (не менше 2 МЗП, або 1,5 МЗП — залежно від місця торгівлі) встановлює частина 13 статті 42 Закону № 3817.

Аналогічну норму для доходу ФОП без найманих працівників визначає частина 14 статті 42 Закону № 3817.

Підстави для анулювання ліцензії наведені в пунктах 49–50 частини 2 статті 46 Закону № 3817.

Алгоритм розрахунку середньої місячної зарплати базується на Об'єднаному звіті з ПДФО та ЄСВ (р. 1.1 + р. 1.3 + р. 1.4, поділені на р. 103 — кількість працівників, яким нарахована зарплата).

За інформацією ДПС у м. Києві

10 грудня

Чи можуть контролюючі органи ініціювати припинення юрособи, ФОП

Господарські суди розглядають справи у спорах, що виникають у зв’язку із здійсненням господарської діяльності, зокрема, припиненням діяльності юридичних осіб (ч. 3 ст. 20 Господарсько процесуального кодексу України).

Контролюючі органи мають право у випадках, встановлених законом, звертатися до суду щодо припинення юридичної особи та припинення фізичною особою — підприємцем підприємницької діяльності та/або про визнання недійсними установчих (засновницьких) документів суб’єктів господарювання (пп. 20.1.37 Податкового кодексу України; ПК).

ФОП: реєстрація, облік, сплата податків і трудові відносини

Контролюючі органи в установленому законом порядку мають право звертатися до суду про винесення судового рішення щодо:

-

припинення юридичних осіб або підприємницької діяльності фізичних осіб — підприємців;

-

скасування державної реєстрації припинення юридичних осіб або підприємницької діяльності фізичних осіб — підприємців;

-

скасування державної реєстрації змін до установчих документів (п. 67.2 ПК).

10 грудня

Е-документ у Резерв+ тепер містить фото власника

Міноборони оновило застосунок Резерв+: відтепер в електронному документі (Резерв ID) автоматично відображатиметься фото власника.

Для цього достатньо оновити застосунок до останньої версії та документ у ньому.

Як підготуватися до тривалої відсутності світла, тепла та води

Важливо!

-

Фото з’явиться лише у користувачів, які мають біометричний паспорт.

-

Резерв ID без фото має таку ж юридичну силу, як і Резерв ID з фото.

-

У найближчі дні, через високе навантаження, фото може підтягуватися довше. Якщо цього не сталось протягом кількох днів — скористайтесь функцією «Виправити дані онлайн» у меню застосунку.

За інформацією Міноборони

10 грудня

ФОП переходить на загальну систему з 2026 року: як правильно зазначити дату відмови від єдиного податку у заяві

Порядок обрання або переходу на спрощену систему оподаткування платниками єдиного податку першої — третьої груп здійснюється відповідно до підпунктів 298.1.1—298.1.4 Податкового кодексу України (ПК).

Для обрання або переходу на спрощену систему оподаткування суб’єкт господарювання (СГ) подає до контролюючого органу за місцем податкової адреси заяву про застосування спрощеної системи оподаткування.

Форма заяви затверджена наказом Мінфіну від 16.07.2019 № 308.

Порядок відмови від спрощеної системи оподаткування платниками єдиного податку першої — третьої груп визначили в підпунктах 298.2.1—298.2.3 ПК.

Для відмови від спрощеної системи оподаткування СГ не пізніше ніж за 10 календарних днів до початку нового календарного кварталу (року) подає до контролюючого органу заяву.

Платники єдиного податку можуть самостійно відмовитися від спрощеної системи оподаткування у зв’язку з переходом на сплату інших податків і зборів, визначених ПК, з першого числа місяця, наступного за податковим (звітним) кварталом, у якому подали заяву щодо відмови від спрощеної системи оподаткування у зв’язку з переходом на сплату інших податків і зборів.

Отже, фізична особа-підприємець — платник єдиного податку може самостійно відмовитися від спрощеної системи оподаткування у зв’язку з переходом на сплату інших податків і зборів, визначених у ПК шляхом подання до контролюючого органу у строки, встановлені в ПК, заяви.

Ліквідаційний звіт ФОПа на єдиному податку

Заява містить, зокрема, поле 5.5 «Відмова від спрощеної системи оподаткування» з можливістю проставлення відповідної позначки.

У полі 5.5 заяви «Відмова від спрощеної системи оподаткування» платник повинен зазначати дату відмови від застосування спрощеної системи оподаткування — з «31 грудня 2025 року», з позначкою «Причини відмови від спрощеної системи оподаткування» — «самостійна відмова у зв’язку з переходом на сплату інших податків і зборів».

СГ, який є платником інших податків і зборів відповідно до норм ПК, може прийняти рішення про перехід на спрощену систему оподаткування шляхом подання заяви до контролюючого органу не пізніше ніж за 15 календарних днів до початку наступного календарного кварталу. Такий СГ може здійснити перехід на спрощену систему оподаткування один раз протягом календарного року (пп. 298.1.4 ПК).

Перехід на спрощену систему оподаткування СГ, зазначеного в абзаці першому підпункті 298.1.4 ПК, може бути здійснений за умови, якщо протягом календарного року, що передує періоду переходу на спрощену систему оподаткування, СГ дотримав вимоги, встановлені в пункті 291.4 ПК.

Тобто, ФОП, який у 2025 році був платником єдиного податку та перейшов на сплату інших податків і зборів (загальну систему оподаткування) з 01 січня 2026 року, може повернутися у поточному році на спрощену систему оподаткування з 01 квітня 2026 року (01 липня або 01 жовтня) за умови відповідності вимогам статті 291 ПК.

За інформацією ДПС у Вінницькій області

10 грудня

Термінові рішення Уряду для стабілізації електропостачання для громадян

Постійні російські обстріли пошкодили об’єкти генерації, мережі та системи передачі, що спричинило складну ситуацію в енергосистемі України. Із метою покращення стабільності із забезпечення електропостачання для громадян Уряд ухвалив низку рішень:

1. Обласні військові адміністрації у дводенний термін мають переглянути фактичні списки об’єктів критичної інфраструктури.

Водночас відключення не застосовуватимуть до лікарень, шкіл, об’єктів життєзабезпечення та підприємств оборонно-промислового комплексу. Електропостачання цих об’єктів залишається безперебійним.

Із переліків будуть виключені споживачі, що не мають критичного значення для функціонування регіонів у нинішніх умовах. Вивільнені обсяги електроенергії спрямовують для побутових споживачів.

Контроль за виконанням рішення покладено на Міністерство енергетики та Державну інспекцію енергетичного нагляду.

2. Доручили ОВА, органам місцевого самоврядування та комунальним підприємствам забезпечити зменшення неважливого споживання.

Додаткове освітлення будівель і вулиць, парків, декоративні гірлянди, вулична реклама у центрах міст не є пріоритетними у час складної ситуації в енергетиці.

При цьому вулиці та дороги з підвищеною аварійністю повинні залишатися освітленими навіть в умовах економії електричної енергії. Перелік таких ділянок визначать МВС та Нацполіція.

Робота в умовах відключень світла

Пересування людей та безпека дорожнього руху має бути дотримана.

Заходи економії не стосуються електроенергії, виробленої на власних енергогенеруючих установках споживачів для власних потреб.

3. Доручили Міненерго, Мінрозвитку, Держінспекція енергетичного нагляду та ОВА забезпечити повноцінну роботу об’єктів розподіленої генерації — газопоршневих та газотурбінних установок, зокрема когенераційних, дизельних, бензинових та газових генераторів.

Проблеми, що перешкоджають відпуску електроенергії в мережі, повинні бути оперативно усунені. Усі наявні когенераційні установки мають бути введені в експлуатацію. Необхідні рішення КМУ ухвалив минулого тижня.

4. Уряд дозволив держкомпаніям та компаніям із часткою державної власності від 50% імпортувати електроенергію.

Це зменшить навантаження на енергосистему та підвищить стабільність у пікові години. Імпорт здійснюватимуть за погодженням з НЕК «Укренерго».

За інформацією КМУ

10 грудня

Правила оподаткування лікарняних ФОП

Відносини, що виникають у сфері справляння податків і зборів, врегулювали нормами Податкового кодексу України (ПК). Оподаткування доходів фізичних осіб — підприємців визначили статтею 177 розділу IV та главою 1 розділу XIV ПК. Доходом фізичної особи – підприємця є доходи, отримані виключно від здійснення підприємницької діяльності. У разі якщо фізична особа — підприємець отримує інші доходи, ніж від провадження підприємницької діяльності, у межах обраних ним видів такої діяльності, такі доходи оподатковують за загальними правилами, встановленими ПК для платників податку — фізичних осіб (п. 177.6 ПК).

До складу доходу фізичної особи — підприємця — платника єдиного податку, визначеного статтею 292 ПК, не включають, зокрема, суми коштів цільового призначення, що надійшли від ПФУ та інших фондів загальнообов’язкового державного соціального страхування, з бюджетів або державних цільових фондів, у тому числі в межах державних або місцевих програм (пп. 4 п. 292.11 ПК).

Порядок оподаткування доходів фізичних осіб податком на доходи фізичних осіб (ПДФО) регламентується розділом IV ПК.

Винятки, за якими отримані доходи платника податку не включають до його загального місячного (річного) оподатковуваного доходу передбачили підпунктом 165.1.1 ПК.

Однак, винятки, передбачені підпунктом 165.1.1 ПК, не поширюють на виплату заробітної плати, грошової (вихідної) допомоги при виході на пенсію (у відставку) та виплату, пов’язану з тимчасовою втратою працездатності.

Податковий агент, який нарахує (виплачує, надає) оподатковуваний дохід на користь платника податку, зобов’язаний утримувати податок із суми такого доходу за його рахунок, використовуючи ставку податку 18%, визначену статтею 167 ПК (пп. 168.1.1 ПК).

Разом з тим, об’єктом оподаткування військовим збором є доходи, визначені статтею 163 ПК (пп. 1 пп. 1.2 п. 16-1 підрозд. 10 розд. ХХ ПК).

Об’єктом оподаткування є загальний місячний (річний) оподатковуваний дохід, до якого включаються інші доходи, крім зазначених у ст. 165 ПК (п. 163.1 ПК).

Ставка військового збору становить 5% об’єкта оподаткування, визначеного підпунктом 1 підпункту 1.2 пункту 16-1 підрозділу 10 розділу XX ПК (пп. 1 пп. 1.3 п. 16-1 підрозд. 10 розд. XX ПК).

Нарахування, утримання та сплата (перерахування) ПДФО і військового збору до бюджету здійснюються у порядку, встановленому ст. 168 та п.п. 1.4 п. 16 прим. 1 підрозд. 10 розд. XX «Перехідні положення» ПКУ.

Відтак, допомога по тимчасовій непрацездатності нарахована (виплачена) фізичній особі — підприємцю ПФУ є об’єктом оподаткування ПДФО та військовим збором, а ПФУ є податковим агентом щодо такого доходу.

За інформацією ДПС у Вінницькій області

10 грудня

Із початку року на митниці виявили порушень митних правил на 10,9 млрд грн

У 3 194 справах про порушення митних правил тимчасово вилучили предмети правопорушень на понад 1 млрд гривень. Зокрема:

-

промислових товарів на 699 млн грн;

-

транспортних засобів на понад 171 млн грн;

-

продовольчих товарів на 77 млн грн;

-

валюти на 75 млн грн.

Податковий кредит за митною декларацією: коли формувати

У 1 880 справах про порушення митних правил, у тому числі заведених у попередніх періодах, митниці застосували адміністративне стягнення у вигляді штрафу на суму 56 млн грн, стягнули до Держбюджету 58 млн грн з урахуванням справ, розглянутих за попередній період.

На розгляд до суду митниці передали 5 010 справ про порушення митних правил на суму понад 10,5 млрд грн. За результатами розгляду справ судами, у тому числі заведених у попередні періоди, накладено стягнень (конфіскація товарів та штрафи) на суму 6,4 млрд грн.

За інформацією Державної митної служби України

10 грудня

Податковий календар на 10 грудня 2025 року

10 грудня, середа, останній день подання за листопад 2025 року:

-

звіту про обсяги виробництва та обігу (у тому числі імпорту та експорту) спирту (у тому числі біоетанолу), спиртових дистилятів, алкогольних напоїв, тютюнових виробів, рідин, що використовуються в електронних сигаретах за формою № 1-ВП (далі — Звіт № 1-ВП);

-

звіту про обсяги обігу (у тому числі імпорту та експорту) спирту (у тому числі біоетанолу), спиртових дистилятів, алкогольних напоїв, тютюнових виробів, рідин, що використовуються в електронних сигаретах за формою № 1-ОП (далі — Звіт № 1-ОП).

Як підготуватися до тривалої відсутності світла, тепла та води

Нагадуємо, що форми та порядки заповнення Звіту № 1-ВП та Звіту № 1-ОП, а також Коди, одиниці виміру та види продукції/товару затвердив Мінфін наказом від 18.06.2024 № 296.

На вебпорталі ДПС України у рубриці Електронна звітність/Платникам податків про електронну звітність/Інформаційно-аналітичне забезпечення/Реєстр електронних форм податкових документів розміщено електронні форми (F — для фізичних осіб, J — для юридичних осіб):

-

Звіту № 1-ВП за ідентифікаторами F/J0206409;

-

Звіту № 1-ОП за ідентифікаторами F/J0206509.

За інформацією ДПС у Дніпропетровській області

10 грудня

Реєстрація платником ПДВ: які операції вважаються оподатковуваними

Вимоги щодо реєстрації осіб як платників податку визначили у статті 181 Податкового кодексу України (ПК).

Так, якщо загальна сума від здійснення операцій з постачання товарів/послуг, що підлягають оподаткуванню згідно з розділом V ПК, нарахована (сплачена) такій особі протягом останніх 12 календарних місяців, сукупно перевищує 1 000 000 гривень (без урахування ПДВ), така особа зобов’язана зареєструватися як платник податку у контролюючому органі за своїм місцезнаходженням (місцем проживання) з дотриманням вимог, передбачених статтею 183 ПК. Це правило застосовується у тому числі до операцій з постачання товарів / послуг з використанням локальної або глобальної комп’ютерної мережі (зокрема, але не виключно шляхом встановлення спеціального застосунку або додатку на смартфонах, планшетах чи інших цифрових пристроях). Водночас зазначена вимога не стосується платників єдиного податку першої — третьої групи (п. 181.1 ПК).

Якщо особа, яка відповідно до зазначеного положення не є платником податку у зв’язку з тим, що обсяги оподатковуваних операцій відсутні або є меншими від встановленої статтею 181 суми, вважає за доцільне добровільно зареєструватися як платник податку, таку реєстрацію здійснюють за її заявою (п. 182.1 ПК).

До оподатковуваних операцій з постачання товарів / послуг належать операції, що підлягають оподаткуванню за основною ставкою ПДВ (20%), ставками 7 і 14%, нульовою ставкою ПДВ та звільнені (умовно звільнені) від оподаткування ПДВ. Це визначили у розділах V та ХХ ПК.

За інформацією ДПС у Херсонській області